.jpg)

文|AI财经社 陈畅

编辑|陆佳

“酱茅”海天味业之前大概没预料到,自己的下一个“对手”会是粮油赛道的金龙鱼。

2020年10月15日,金龙鱼高调上市,经过15年的发展,其体量成为了创业板史上募资规模最大的IPO,一度被业界称为“油中茅台”。

但如今,金龙鱼开始难挣钱了,第三季度净利下降了近七成。据最新数据显示,金龙鱼第三季度营收594.95亿元,同比增长12%,但是,净利润却出现大幅度下降,为10.29亿元,同比降幅达到了67.27%。

更重要的是,从其主业的净利情况看,金龙鱼第三季度扣非净利润从2020年同期的33.97亿元暴跌至今年的2.45亿元,同比重挫92.89%。

而事实上,回顾前两季度,其净利润就已经出现了负增长的情况。在一季度中,金龙鱼净利润增长29.12%,但二季度净利就下降了21.85%,如今,第三季度降幅继续扩大。

对于公司业绩变动的原因,金龙鱼在财报中解释称,报告期内原材料成本上涨幅度较大,生产经营成本面临较大压力;同时,随着2021年国内疫情逐步好转,市场竞争加剧,公司零售渠道产品受到了冲击。

金龙鱼表示,Q4业绩表现将会好过前几个季度,因为在春节期间,大众宴请、福利、团购等需求增长都会对其销售有帮助;但是2022年春节是在2月中旬,从以往数据来看,一部分业绩会在明年Q1才能展现出来。不少投资者开始质疑,金龙鱼已经配不上“油茅”的称呼了。

业绩承压的金龙鱼开启了多元化扩张之路,其涉及的产品从油、米、面逐步向外扩张,也延伸到了调味品领域,开始从“酱茅”海天味业的手里“夺食”。

“油茅”褪色?

据公开资料,金龙鱼主体公司为益海嘉里金龙鱼粮油食品股份有限公司,成立于2005年,公司主营业务涵盖厨房食品、饲料原料及油脂科技产品的研发生产与销售。前者即市面上常见的金龙鱼牌食用油、大米、面粉、调味品等,售卖对象包括零售端消费者和餐饮企业,后者包括经过农副初加工的饲料、深加工的日化用品、营养品等。

从营收结构上看,厨房食品是金龙鱼的主要收入和利润来源,数据显示,2020年该收入比例为62.2%,毛利率为70.6%。其次是饲料原料及油脂业务,同期营收占比为37.2%。

2020年10月15日,金龙鱼在A股上市,成为创业板史上募资规模最大的IPO。彼时,金龙鱼已经经过了长达15年的发展,几乎已牢牢把控了整个食用油市场。

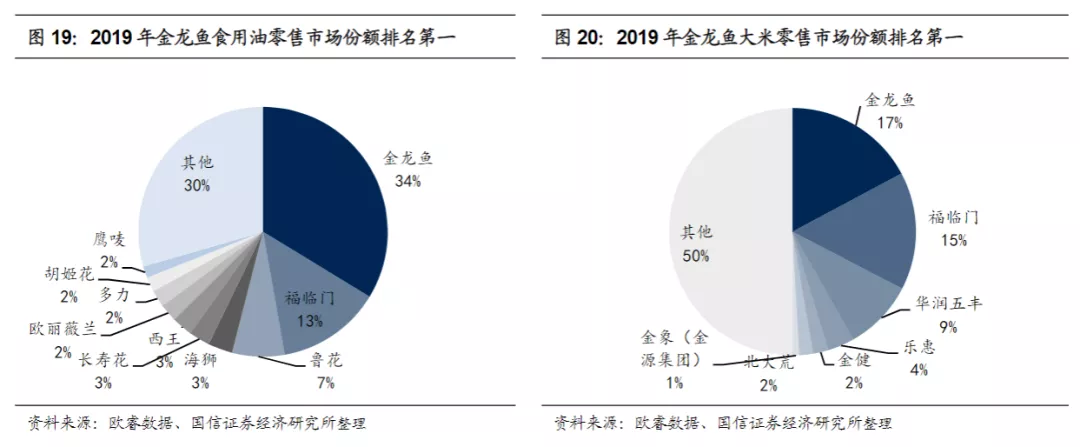

据欧睿数据,2019年金龙鱼在食用油零售市场的占有率为34%,远高于福临门(13%)和鲁花(7%);大米零售市场占有率也达到了17%,分别高于福临门的15%和华润五丰的9%。同时,除“金龙鱼”品牌外,公司旗下橄榄油品牌“欧丽薇兰”和花生油品牌“胡姬花”也在细分市场中占据了领先地位。

图表来源:国信证券经济研究所

营收规模上,2017年至2019年,金龙鱼分别实现营收约为1507.66亿元、1670.74亿元、1707.43亿元,均领先于其他同行。

根据2020年中国品牌力指数(C-BPI)食用油品牌排行榜,金龙鱼位居第一,得分达680.7。鲁花以497.7分大分差排名第二,福临门以428.5分位居第三。在面粉品牌排行榜中,金龙鱼也是位居第一,北大荒、福临门分列二、三位。另在大米品牌排行榜中,福临门以微弱优势位居榜首,金龙鱼紧随其后。

IPG中国首席经济学家柏文喜向AI财经社表示,在垄断竞争形态的行业里,少数行业寡头占据了大部分市场份额,上市时的金龙鱼品牌影响力难以撼动,被称为“油茅”也无可厚非。

但是,从近年来的经营情况看,公司的实际盈利能力却并未达到投资者们的期待,数据表明,金龙鱼在过去三年时间里,尽管有着1500多亿的营收进账,但同期内归属于母公司所有者净利润却都只有50多亿元,净利率仅3.3%左右。

再看茅台,2020年营收949亿元,归属上市公司股东净利润467亿元,净利率达49.2%。毛利率方面,金龙鱼三季度毛利率为8.75%左右,而茅台毛利率更是高达91%。因此,又有网友调侃称,金龙鱼充其量算个“伪油茅”。

也是基于金龙鱼在市场上的地位,有着“民间股神”之称的林园还在金龙鱼上市后不久便开始积极建仓,而后更是逆势重仓。截至目前,金龙鱼的前十大流通股东中,林园旗下产品由上季末的3只增至本季度末的4只,持仓规模达446.89万股,持仓市值为2.72亿元。

上市首日,金龙鱼以股价暴涨117.9%、市值超过3000亿元的成绩收官。2021年1月8日,金龙鱼股价冲高至145.62元的高点,市值近8000亿元。

但如今,金龙鱼的市值下滑严重,股价也从10个月的时间内,掉到60多元。据了解,2021年以来,金龙鱼市值已从最高点7000多亿元下跌到现在的3000多亿元,蒸发了4000亿元。

垄断地位承压

值得注意的是,除三季度业绩下降之外,金龙鱼还宣布了涨价,这也给金龙鱼在行业地位的稳固性带来了压力。

AI财经社发现,与其它消费品近期的集体涨价潮不同的是,金龙鱼的涨价消息似乎来得更早。据金龙鱼披露的一份投资者关系活动记录表显示,公司在2020年底和2021年3-4月份就调整了不同油种的价格,整体涨价幅度约为10%-15%。并且,其还表示,价格上涨幅度尚未完全覆盖原料上涨的幅度。

在这样的背景下,这家昔日垄断油、米、面的粮油巨头,也开始拓展其他业务,比如卖起了酱油、醋等调味品。同时,金龙鱼甚至还大力进军预制菜市场,精力分散也让它原本的粮油业务进入了新的考验之中。

市场没有万年的老大,金龙鱼的行业地位也并不意味着公司可以高枕无忧。

据了解,金龙鱼面临着国内食用油消费量增速下降、市场份额下滑,甚至还有被曾经的代工厂商反噬业务的情况。

据东北证券统计数据,2013年之前食用油行业处于快速发展期,增速最高时超过15%,之后行业增速放缓,2013-2019年为3.7%,2019年食用油消费量为3440万吨。

从供应端来看,2013-2018年食用油生产量稳步上升,复合增长率为4.5%,生产端增速略快于消费端,行业整体供大于求。

在食用油市场,金龙油与中粮福临门、鲁花同属第一梯队。由于金龙鱼调和油和大豆油占比较高,受到消费升级影响,近几年调和油和大豆油的市场占比出现下降,导致金龙鱼市场份额出现小幅下降。相反鲁花受益于花生油市场快速兴起,福临门靠葵花籽油打开市场,两者市场份额出现小幅上升。据媒体报道,2018-2019年,福临门由10.9%提升至12.5%,鲁花由10.4%提升至11.2%,这都威胁着金龙鱼的市场地位。

图源:视觉中国

不光是行业内相互竞争,行业外,因为不满足于代工的低毛利率,原先给金龙鱼、福临门等做代工、批发的幕后生产商也不甘“寄人篱下”,纷纷自建品牌,与金龙鱼们进行竞争。

2017年,玉米油迎来大发展,一场在北京举行的发布会掀开了行业变革的一角,一家叫做佳美氏的公司宣布,旗下自主品牌的玉米油产品将在年内完成京津冀地区的铺货。彼时,国内玉米油市场正在迅速发展,多企业也乘机布局,这对以大豆油为主的金龙鱼带来了较大冲击。

据悉,2016年,在超市和便利店的零售销量中大豆油排名第一、调和油排名第二,玉米油超过花生油位居行业第三。彼时的佳美氏母公司有着多年为金龙鱼等品牌代工的经验,一时间成为了进军食用油市场的一匹“黑马”。

而在这之前,已经在食用油市场站稳脚跟的玉米油品牌长寿花、西王等,也存在类似的情况。

拿西王为例,该公司曾是金龙鱼重要的代工企业,因为益海嘉里没有自己的玉米加工厂,便一直从西王食品等工厂采购,灌装后再贴上金龙鱼的标签出售。

2007年西王集团成立子公司西王食品,开始力推自主品牌玉米油,于是有了西王牌玉米油,西王曾公开透露,2009年散装玉米油的毛利率只有12.6%,而品牌玉米油的毛利率达24%。

2013年,公司小包装食用油毛利率达到34.59%,远超过去四年28%的平均值,转型3年之后,西王食品还借壳登陆了A股市场。

金龙鱼也不是没有意识到这一系列问题,2021半年报中,金龙鱼在行业竞争带来的风险中提到,我国厨房食品行业竞争激烈,公司面临来自消费者喜好及消费趋势变化、消费者品牌忠诚度、新产品推出、竞争对手定价策略、替代产品取代本公司产品、区域地方经济发展等多种行业竞争压力。

金龙鱼多元化,海天敌人来了?

有声音称,金龙鱼得以壮大,背后吃的其实是中国人口的红利,由于粮油是生活必需品,当知名度打响后,庞大消费基数带来的营收自然不会低。所以,金龙鱼虽是营收大牛,却难言成长性,单单卖油很容易触到天花板。

但金龙鱼方面却不这么认为,AI财经社获悉,在2020年金龙鱼管理层交流会上,公司称,“中国有14亿人口,该市场容量非常大,可以容纳2-3个中粮、益海这类庞大的企业。”

但事实上,在争议结果未定之下,金龙鱼早已开启了多元化扩张之路。

据了解,金龙鱼已将包括酱油、醋、酵母、冷冻面团、中央厨房等相关产品都规划到了增加的品类之列。其目标在于打造全品类的厨房食品,只要和原有产品有互补,不管在生产方面、销售渠道方面或是工厂方面,金龙鱼都会考虑加入相应的品类。

图源:金龙鱼官网

追溯其业务的过往进度,金龙鱼调味品的业务布局最快。2021年三季度业绩交流会上,在被问到公司调味品发展情况时,公司回答称,现在做的调味品除了麻油、花椒油外,主要是酱油、醋、蚝油和料酒。其中料酒和蚝油是采用OEM模式,并表示阳西基地今年底进行投量,未来逐步自主生产。

据悉,早在2015年1月,金龙鱼与中国台湾丸庄酱油正式签约,并于2017年共同投资建立酱油生产线,到2019年,主打黑豆和“无添加”概念的丸庄酱油正式上市。

截至2021年,旗下金龙鱼梁汾山西陈醋、梁汾三年老陈醋、梁汾五年老陈醋产品已全面上市;同时,旗下“海皇”品牌香醋、米醋、白醋、蚝油、料酒等新品也相继推出;此外,与全球第二大酵母生产商英联马利联合成立的益海嘉里英联马利公司生产的香满园酵母也面向了市场。

“粮油毛利率相对较低,调味品毛利率更高(40%),这是金龙鱼愿意切入其中的主要原因之一。”金百镕投资经理刘新告诉AI财经社,金龙鱼做酱油的初步动机和早期西王做油的原理很相似,金龙鱼原本是海天酱油重要的原材料供应商,但海天酱油产品毛利率可高达50.38%,而同期金龙鱼的毛利率只有11.4%。

“另外,金龙鱼的优势是有很多大豆,之前榨油后豆粕只能作为饲料,现在用来酿酱油,成本方面有很大优势。”刘新补充道。

但在中国,放眼望去,酱油市场竞争激烈。据调味品协会提供的数据,海天酱油的占有率大约在15%-16%左右,处于行业最高位置。另外,中炬高新、李锦记、千禾等有着差异化和区域特性的成熟品牌也已奠定了很强的地位。金龙鱼想靠酱油突围,似乎存在一定难度。

“事实上,酱油市场很难再竞争出新的空间了,目前的状况大多是‘大鱼吃小鱼’的存量博弈,最终还是要靠规模优势,一般成本低、渠道力深厚的企业才能够胜出。”刘新表示。

另一方面,随着消费者对健康要求的提升,市场上出现了一些主打无添加、有机、低盐等新兴概念的高端酱油产品。从中国产业信息网数据上来看,高端酱油行业规模由2014年的130.97亿元逐渐提升至2019年的224.30亿元,5年复合增长率达到11.49%,快于酱油行业整体8.80%的增长水平。

的确,金龙鱼的丸庄酱油瞄准的正是高端酱油市场,但现实中,突破并不如想象中容易。

既然是高增长赛道,进场的自然不止金龙鱼一家,也一定会少不了海天、千禾味业、欣和六月鲜、李锦记等以酱油为主业的调味品企业。金龙鱼的老对手鲁花更是在丸庄酱油刚露苗头之时,便推出了全黑豆酱油与之抗衡。

另外,就连做鸡精的太太乐也推出了定价30多元的原味鲜酱油,其总裁还这样称“未来我们希望在高端酱油的领域里占有一席之地,拿到20%以上的市场份额。”

丸庄和海天酱油比较,图源:国盛证券研究所

然而,最重要的是,高端酱油高手如林、竞争激烈的同时,金龙鱼在销售渠道和认可度上还存在着一定的不确定性。

据财报数据,截止2021年三季度末,海天味业经销商数量达到7403家,在省级和地级市覆盖率均达到100%,县级市覆盖率也早已超过70%,渠道优势显著。虽然金龙鱼在新兴社区团购上发力,和主要社区平台都在合作中,但对高端酱油销售帮助不大。

“调味品行业,B端渠道是核心壁垒,金龙鱼更多的想法是利用它的粮油渠道,发展调味品,比如在KA(大型商超)和餐饮端进行开拓。但是,在餐饮端,当厨师习惯了一种酱油后一般就不会轻易更换,以保证菜品稳定性,金龙鱼在这方面的竞争力需待验证。”刘新分析称。

2020年,海天在餐饮端的销售占比达到60%,家庭端的销售占比为40%,且在餐饮端的占比在逐年增大。由此来看,金龙鱼的丸庄酱油想要打响品牌力,赢得一席之地、获得市场认可还尚需时间。

此外,金龙鱼的战略级布局还有一项中央厨房业务,可以理解为“预制菜”模式,即将现有的米、面、油、调味品等进行整合,制作成半成品的“预制菜”卖给酒店、餐馆和学校等。

金龙鱼认为,现在餐饮业发展非常快速,年轻人在家里吃饭越来越少,多考虑叫外卖或出去吃,这给上述类中央厨房业务带来了较大的市场。另外,在未来的租金和人力成本可能逐渐上涨的情况下,餐饮连锁店很难保证厨师的稳定性,也难以保证产品质量的统一和稳定,所以这就需要有标准化的“中央厨房”。

据wind数据显示,2010-2020年,北京、上海、深圳、成都的商铺租金分别上涨了2.58倍、3.43倍、2.62倍和2.18倍,2010-2019年餐饮业人均工资由2.5万元年薪上涨至近8万元。由此看来,中央厨房能为餐饮企业提供集中化的加工制造,有效降低租金和人力成本,是未来餐饮发展的一个趋势。

据了解,金龙鱼的第一个中央厨房将在杭州出现,今年底完工。厨房主要是做生餐、酱料包、半成品和成品给餐饮连锁店,比如狮子头、肉夹馍、东坡肉等,接下来也会做面、饭等送进超市和便利店。

但是,一个不可忽略的数据是,据金龙鱼表示,在未来2-3年,每年要在中央厨房等计划中的开支超过10亿元,这并不是一个小数目。

总之,金龙鱼未来的看点很多,在原本收入体量大、行业地位稳固的优势下,能做的事情很多,通过开发C端高附加值的品类,盈利能力也有望在今后逐渐体现,但这都要看金龙鱼各块业务的发展情况如何。

本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。