.jpg)

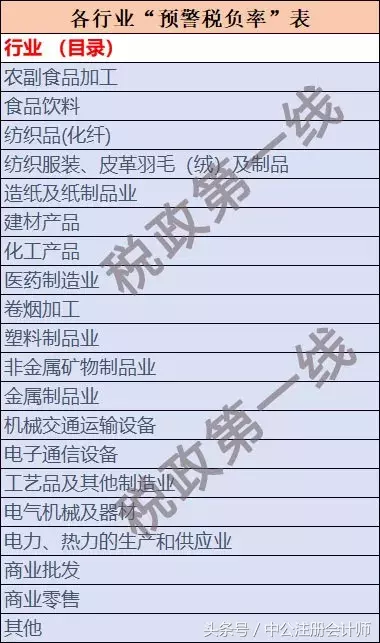

一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业 1.5%左右),各行业的税负率是不同的,具体的税负率表是:

增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%

企业税负率计算

目前一般指增值税:

理论税负率:销售毛利*17%除以销售收入

实际税负率:实际上交税款除以销售收入

税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.

对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:

税负率=当期应纳增值税/当期应税销售收入

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额

2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数

企业增值税税负率

推荐:财务人员必看的一部好书《战略预算-管理界的工业革命》。《战略预算-管理界的工业革命》是国内第一部走直线、全过程案例、系统化管理的著作!也是国内第一部敢于对财务人员承诺全过程系统化实战效果的好书,财务人员必看!

问:

1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.

2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。

答:

1、具有进出口经营权的企业在增值税一般纳税人年审时,不受年应征增值税销售额须达到180万元以上的限制。但2004年7月1日以后新办的具有进出口经营权的小型商贸企业必须自税务登记之日起,一年内实际销售额达到180万元以上,方可申请一般纳税人资格认定。

2、税负={【年度销项税额合计+免抵退货物销售额×17%-(年度进项税额合计- 年度进项税额转出合计+年初留抵税额-年末留抵税额)】÷【年度应税货物及劳务销售额(不包括免税货物及劳务销售额)+免抵退货物销售额】}×100%。

如你第二问中,假设总销售收入为100万元,外销收入95万元,内销收入5万元,进项税金15万元,征税率17%,退税率13%,计算如下:

销项税金=50000*17%=8500元

进项税金转出=950000*(17%-13%)=38000元

应交税金=8500-(150000-38000)=-103500元

税负=[8500+950000*17%-(150000-38000)]/1000000*100%=5.8%

如此题,你公司未缴纳增值税,实际税负为0,但由于是外销产品实行免抵退税政策所致,又有征、退税率差,所以理论税负为5.8%。

企业所得税行业预警税负率

附件:计算增值税税负率表

该表已经设置计算公式。

引起税负率降低的因素主要有二:

1、进货价格上涨,可以抵扣的进项税额也会增加,这样销项税减进项税的差额也就少了‘’

2、一个时期内的进货多,销售少,抵扣进项税多,销项税少,也会降低这个时期的税负率