.jpg)

御享财富养老版是平安人寿2022年的开门红产品,作为一款年金险,它的收益怎么样呢?怎么买更好呢?

大家好,我是十步,一名努力、中立且犀利的专业测评人。

今天为大家拆解平安御享财富养老版,一起来看看吧~

一、御享财富养老版的基本情况

御享财富养老版的目标客户很明确:75岁以下,有“短期理财”和“养老”双需求的人群。

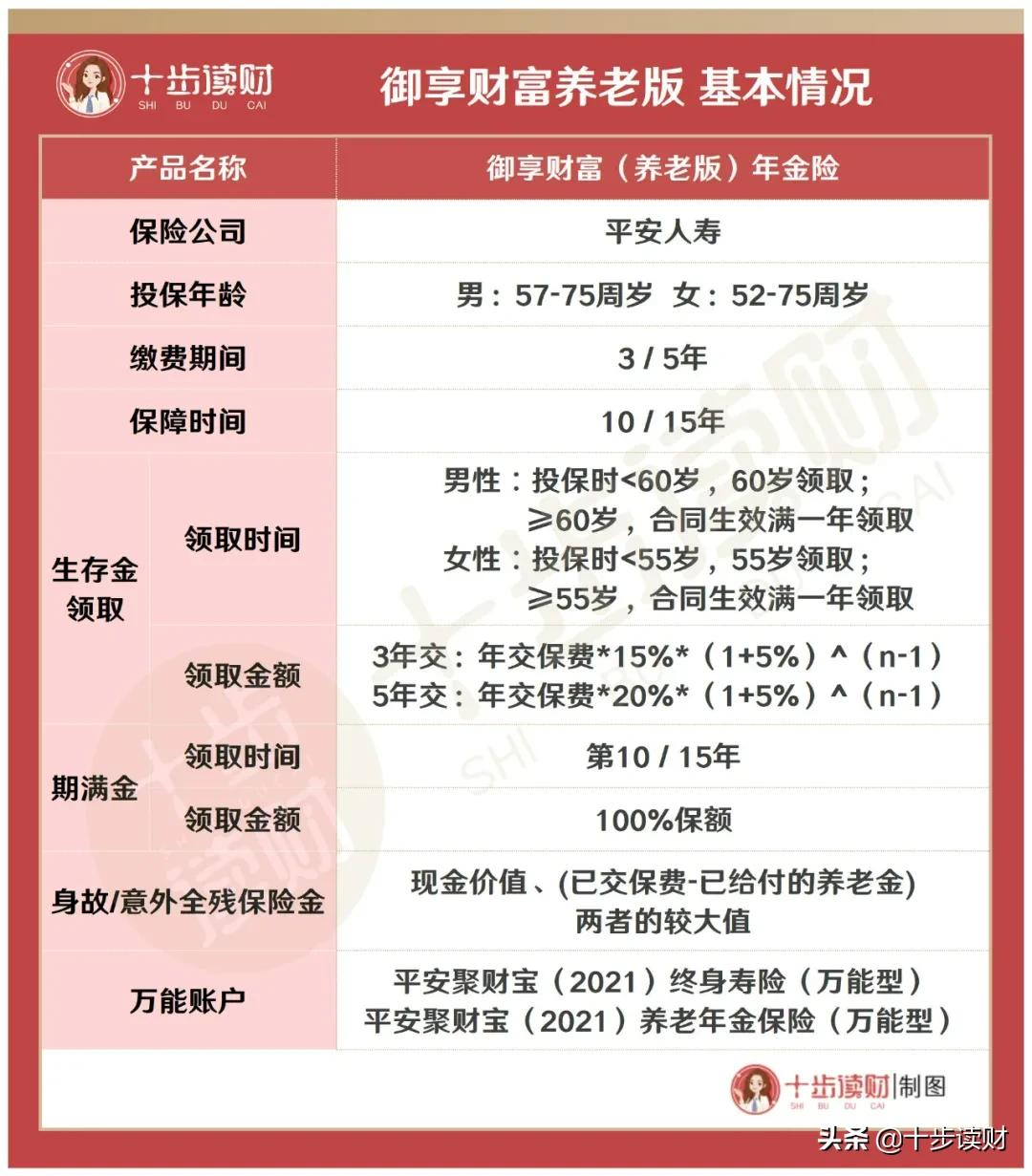

产品情况看图:

养老型年金险,通常在第7-10年以后,开始回本,并且活多久领多久。

但御享财富养老版,与一般养老年金不同。

御享财富养老版的起投年龄较高,男性为57岁,女性为52岁,这个年龄基本再过三四年就要退休了。

所以,它是专为老年人设计,为即将或已经退休的老年人,多一种短期理财的选择。

御享财富养老版的保障期有两种:10年和15年。

保障期间不是很长。

对应缴费期分别为3年和5年。

领取方式也比较特别,最快可以在第二年就开始领取养老金:

- 男性的投保年龄<60岁时,在60岁开始领取;年龄≥60岁时,合同生效满一年开始领取。

- 女性的投保年龄<55岁时,在55岁开始领取;年龄≥55岁时,合同生效满一年开始领取。

就是说,假如隔壁王大爷57岁投保,要再等3年,到60岁才能领钱;如果今年正好60岁,那么61岁就能领养老金了。

不同缴费期,领取的金额也不同,另外,从领取的第二年开始,每年比前一年多领5%。

到保障期满,一次性领取100%基本保额,保障结束。

具体能领多少钱,十步放在第二部分细说收益情况。

身故或意外全残的保障责任也比较简单,一次性赔付当年的现金价值,或者是应该领取但没领到的那部分养老金,两者取较大值。

全残不同于伤残,理赔门槛也要比后者更高。

另外,和所有快返型年金一样,御享财富养老版可以附加万能账户,功能我们在后面再讲,先看收益。

二、御享财富养老版的收益好吗?

产品有两个保障期间,十步以保障10年为例。

61岁男性,年交10万,3年缴费,本金为30万,70岁保障期满。

先来看一下收益演示:

从62岁开始领取养老金,第一年能领到1.5万,以后每年比前一年多领5%。

到70岁时,连续领取9年,此时,已经累计领取16.5万。

期满时,还会一次性获得17.5万。

保障期满时,一共领取34.1万,本金增长了13.6%。

此时,IRR为1.93%,折算成单利,约等于每年拿到1.34%的利息。

就整体利率而言,御享财富养老版的不算高。

折合成单利之后,不如银行定存利率。

所以,选择御享财富养老版的同时,一定一定要附加万能账户,否则意义不大。

附加万能账户后,主险返的钱不到不到我们手里,而是存进万能账户,在里面继续复利增值。

御享财富养老版可以附加两个万能账户:聚财宝终身寿险(万能型)、聚财宝养老年金保险(万能型)。

两款万能账户的保底利率为1.75%,比主险收益略低,对比目前最好的保底利率为3%的万能账户,还是有些差距。

如果你不太清楚万能账户和保底收益,接下来我会仔细讲。

三、御享财富养老版要注意什么?

万能账户

无论什么产品,万能账户都有如下特点:

1、只有保底收益率是保证领取的,其它收益率都是预估的,不保证领取;

2、前5年不要随便转出、退取,会扣手续费。

尤其第一点,大家要格外注意:

万能账户有高中低三个档次的预计收益,某些代理人介绍的时候会刻意强调中高档,让人觉得收益率很高。但实际上,这个收益是预估的,很可能是镜花水月。

以聚财宝终身寿险(万能型)为例,保底利率为1.75%,不过好在近一年内的结算利率还算比较稳定,在5%左右。

前面也说了,万能账户并不会一直保持5%这个利率,以后也会变动。

以目前形式来看,利率处于下行趋势,长期来看,谁的保底利率高,谁的收益就要好一些。

若按保底利率计算万能账户收益,10年期满,本金增值约20.4%,折合单利约为2.04%。

只有保底利率才是写在条款里的,是保证给我们的,是万能账户的底牌。

除了预计收益外,也有人拿现行收益来强调产品好。这也荒唐,就像说一支基金的既往收益好,它的未来也一定好,只是一种美好的期待。

这两款账户在趸交或追加时收取的手续费都是2%,其他规则也几乎一样。

不过由于万能账户设有“持续奖励”,如果不动用这笔钱,在第6年后会陆续返还一部分手续费。

这些细节都比较复杂,这里就不细说了,感兴趣的朋友可以加顾问小姐姐详细了解。

收益率

无论怎么宣传,年金险的基本属性,都是一种锁定本金时间很长的固收类产品。

我们买这种产品,就是希望钱在长时间内都保证一个较好的稳定收益,对抗货币贬值。

但别奢望高太多,那不符合金融产品的规律。

有一种宣传套路,会把主险收益率和万能险收益率加在一起宣传,比如主险2.14%,万能险高档预计收益率5.5%,合在一起就是7.64%,这是非常错误的,千万别信。

或者干脆也不提收益不确定,不懂的人一听到4%-5%的收益,就觉得很高。

总之,大家要记住:

年金险是一种固收产品,它的优点是安全稳定,又比银行储蓄的收益高。如果过于看重风险性高收益,不太适合这类产品。

四、总结一下

御享财富养老版作为平安的2022年开门红产品,最大特点短期理财,保障期短,回本会比较快;最快第二年就开始领取;功能上偏重于阶段性理财规划。

适合有短期理财计划,并且是即将或已经退休的老年人购买。

到这里,平安的三款开门红产品“御享金瑞”、“御享财富”、“御享财富养老版”,都给大家测评完了。

三款产品中,御享财富养老版的收益率最高,只是投保年龄限制比较窄。

整体来看,主险的收益率都不是很高,所以一定要附加万能账户。

万能账户的保底利率为1.75%。

你可以在后台留言,我会耐心回答你所有的问题。

好啦,御享财富养老版的拆解就到这里,欢迎关注十步读财,我是十步,我们下次再见!