.jpg)

文|AI财经社 陈畅

编辑|杨洁

有着“换头大师”之称的毛戈平,有望带来国内的“国货彩妆第一股”。

10月21日,据证监会网站信息,毛戈平化妆品股份有限公司(以下简称“毛戈平股份”)顺利通过发审会,将登陆上交所主板上市。

在大众印象中,毛戈平本人比他创办的化妆品公司要更有名。从20岁开始从事化妆工作至今,他先后为40多部电影、电视和20多部舞台剧进行化妆造型设计,其中最为著名的作品是1994年的电视剧《武则天》。剧中由刘晓庆饰演的武则天年龄跨度从15岁一直到80岁,不同年龄段演员的妆容效果都颇为贴切,尤其是刘晓庆演出的15岁少女令不少观众“惊为天人”,化妆师毛戈平也由此“一战成名”,被网友们称为“换头大师”“魔术化妆师”,并称赞其“化妆堪比整容”。

而对更多的年轻消费者来说,他们认识毛戈平,是通过毛戈平和故宫合作推出的彩妆系列,一度被称为“国货之光”。

在2000年,毛戈平创办了自己的化妆品公司。但不同于外界的想象,这家由“化妆大师”创办的公司,主要变现方式并不是“教人化妆”,而是主要靠出售护肤彩妆产品盈利,且其化妆品的生产主要依赖外协加工。同时,其盈利严重依赖单一品牌、研发投入过低,都成为业界对其竞争力的主要质疑。

在刚刚过去的第一波“双十一”预售大战中,国货美妆代表品牌完美日记、花西子分别拿下了超过5亿元和4亿元的成交额。在美妆品牌“内卷”情况下,冲刺上市的毛戈平还有多大的成长空间?

图源:毛戈平美妆官网

“化妆大师”卖的不是手艺,而是彩妆

毛戈平股份此前已经历了长达5年的IPO长跑。在2016年12月,毛戈平股份就向上交所递交了招股书,意图在A股上市。2017年,毛戈平股份重新提交了招股书,但之后又中止了审查。此后,毛戈平股份一直处在“预披露更新”状态,其招股书也再无更新,各项披露的数据只截止到2017年上半年。

尽管毛戈平股份已经过会,但是公司的招股书仍未更新。AI财经社向毛戈平股份方面询问何时公布最新财务情况,得到的回复是“公司财务数据一直在更新,只是证监会方面没有对外披露”。对方还称,进一步详细内容可通过邮件沟通,但截至发稿前并未回复。

但从这份披露的招股书中,仍能看出毛戈平股份的主要运营情况。

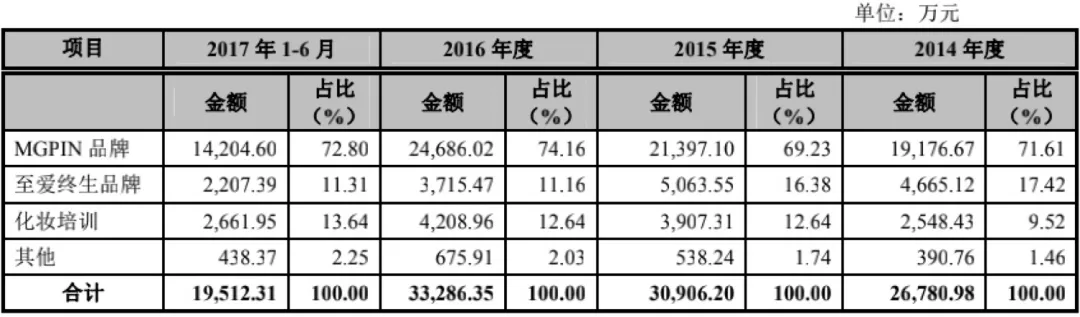

根据招股书显示,毛戈平股份的主营业务包括三部分:彩妆护肤品销售、化妆培训及其他。其中,彩妆护肤品销售是公司的营收大头。毛戈平股份旗下拥有MGPIN和至爱终生两大品牌。其中又以前者的销售额贡献最大。

在2017年上半年,毛戈平股份实现营收2.01亿元,净利润3561.97万元。其中MGPIN品牌销售的营收约为1.42亿元,占公司主营业务总收入的72.8%。

图源:毛戈平股份招股书

MGPIN根据创始人毛戈平的名字命名,定位为轻奢高端品牌,产品均价在300-450元,其中最贵的一款“黑金焕颜修护精华液”售价达到1880元。另一个品牌“至爱终生”在2008年创立,主打中低端市场,主要面向二、三线城市女性消费群体,产品均价在150-260元之间。

毛戈平拥有高知名度的个人IP,MGPIN品牌也一度在社交媒体上被称为“国货之光”。但是,MGPIN品牌销售收入占据了公司营收的七成以上,公司对这一单一品牌的依赖性较高。

2017年上半年,毛戈平股份来自化妆培训业务方面的收入为2661万元,在总营收中的占比只有13.64%,不到两成。

图源:视觉中国

据毛戈平培训学校的客服告诉AI财经社,目前公司已有杭州、上海、成都、北京、重庆、郑州、武汉、深圳、青岛九所校区。从官网上看,毛戈平培训学校授课内容丰富,常设课程有诸如“经典风格形象设计创意课程”“化妆造型全科”“时尚生活课程”等,培训方向包括形象顾问、形象指导、形象培训、形象设计师等职业。培训学校还开设了短期课程“专业美甲全科班”“PS人像修片特训班”“新娘整体造型高级研修班”等,培训期限为4天到1个月。

在2019年,毛戈平和时尚博主“深夜徐老师”合作推出了化妆视频,展示了“如何通过化妆改变一个人”的过程,迅速在微博、B站、小红书等平台上走红。而令不少投资者好奇的也是,既然毛戈平本人的影响力和化妆能力如此“出圈”,为什么毛戈平股份的培训业务却没有发展壮大?

新浪财经M+视频《财芝识》主理人“瑾芝桃桃”向AI财经社分析了原因。她认为,化妆培训业务的可复制性较低,化妆手法、技巧等是因人而异的,正是由于毛戈平本人极高的品牌效应,消费者更希望其本人来教授课程,因此培训课程的发展反而受到了限制;其次,随着互联网传播能力和“红人经济”的快速发展,大量化妆技术在通过线上传播,很多内容还是免费的,毛戈平股份的培训内容如果没有重大技术突破以及专业人才的培养,反而很难扩大业务。

代工出来的“准上市公司”

MGPIN品牌颇具知名度,但很少有消费者会注意,他们所购买的化妆品,实际上从研发到生产,很可能都没有经过毛戈平股份之手。

招股书中透露,公司并未建设自身的化妆品生产设施,其产品的生产主要通过外协加工模式进行。该模式大致流程是,公司先从供应商处购入原材料,经过加工商的再加工,最后制作成可销售的成品。销量高低则完全决定于毛戈平品牌的“带货”能力。在2017年上半年,毛戈平股份的两大品牌向供应商采购的金额,在公司总采购成本中占比将近50%。

亚洲天然护肤品研究中心配方开发部部长孙言告诉AI财经社,彩妆行业中,当下“网红”品牌盛行,外协加工模式非常常见。品牌采用代加工模式的好处在于,能够把重资产的生产环节交给“专业的人”去做,让擅长做品牌营销和渠道的人只专心做品牌。

但据了解,目前我国有备案产品的化妆品牌多达10万个,而有正规资质的加工厂国内却只有几千家,一些集团公司会通过某一个工厂生产多个品牌。

而与此同时,在产品研发投入上,毛戈平股份却“不思进取”。

根据招股书中,在2017年上半年,毛戈平股份的1321名员工中,只有15名研发人员,研发费用投入占总营收比仅为0.78%。在2016年,毛戈平股份投入了342.27万元研发费用,占比1%。据天眼查显示,毛戈平的专利数量目前仅有14项专利,且全为外观专利。

而据前瞻产业研究院报告,2017年,上海家化、御家汇、丸美、珀莱雅、拉芳家化的研发费用率均超过2%。其中,拉芳家化的研发费用率达到3.5%。在2017年,上海家化的研发费用投入达到1.61亿元。

这也意味着,毛戈平既没有大力进行技术和产品研发,同时也没有自建生产线用来生产化妆品。

但是,这种“轻资产”模式,却也无形中帮助毛戈平股份提高了毛利率水平。根据招股书,2014年至2017年上半年,毛戈平主营业务的综合毛利率分别为81.50%、79.70%、78.22%和78.88%。

这一数据也超过了国外美妆巨头欧莱雅、资生堂70%左右的毛利率。因此,也曾引发了监管层的问询:在研发能力、品牌知名度不如一线品牌的情况下,毛戈平毛利率高于一线品牌的原因及合理性,以及其持续盈利能力是否存在重大不确定性。

对此,毛戈平股份解释称,严格的质量控制体系可以降低外协加工的质量风险;另外,其较高的毛利率主要系产品结构(以高端为主)和生产模式(全部委外加工方式)不同导致。

事实上,另一美妆品牌完美日记也存在和毛戈平股份类似的问题。为了补齐这方面的功课,2020年3月,完美日记宣布与全球最大化妆品OEM公司科丝美诗合作建设研发与生产基地,计划投资7亿元,预计在2022年投产。在招股书中,毛戈平股份也提到,为上市募集的5亿多元资金中,也将有超7千万元用于研究中心建设项目。

图源:毛戈平股份招股书

拿什么应对国货美妆“内卷潮”?

在招股书的报告期内,与其他善于“烧钱”通过广告造势的国货美妆品牌相比,毛戈平股份的营销费用并不高、营销手法也较为传统。

2014年至2017年上半年,毛戈平股份广告费及业务宣传费分别是1132.71万元、1142.96万元、1441.25万元和794.51万元。在2016年,毛戈平股份年营收为2.34亿元,其广告投放在总营收中占比仅约4%。与毛戈平股份同期营收相比,其营销投入并不高。

在销售渠道上,报告期内,毛戈平股份也主要依赖的是线下百货公司渠道销售,具体来说,是公司通过和百货商场合作设立MGPIN品牌的直营专柜进行销售。截至2017年上半年,公司在全国范围内共有百货专柜有135家。2014年至2017年上半年,公司通过该渠道的销售收入分别为1.65亿元、1.84亿元、2.13亿元和1.22亿元,在总营收中的占比分别为69.35%、69.37%、75.04%、74.07%。相反,其电商渠道销售收入占比长期仅有2%左右。

据CBNData披露,截至2020年3月,毛戈平在全国专柜已增至224家,它们能为公司带来70%-80%的营收。

“瑾芝桃桃”表示,毛戈平股份主要在线下专柜卖货,是因为很多明星产品要经过消费者亲自感受和试用;加之其产品属于专业彩妆,需要一定的专业手法才能展示出效果。

但在电商和新媒体渠道在新消费中大行其道的今天,毛戈平股份如若继续坚持线下销售为主,无异于自砍流量来源。“瑾芝桃桃”表示,她也发现,近两年来,毛戈平本人积极通过各种节目以及和“深夜徐老师”这类网络红人们合作,有效地传播了毛戈平股份旗下的明星彩妆产品。

同时,毛戈平股份也开始在抖音、淘宝等直播平台进行了布局。其产品也进入了薇娅等头部主播的直播间。

年轻的Z世代,成为毛戈平更想“靠拢”的对象。公司不仅主推“国风”概念,也积极进入小红书、B站等年轻消费群体聚集的平台。2020年,毛戈平入驻B站,以“谈谈中国妆”主题作为开通账号后的第一条视频,目前该视频已经收获超过113万播放量,粉丝超过80万。

毛戈平作为创始人本人屡屡“抛头露面”的同时,也和故宫IP玩起了合作。2019年,毛戈平和故宫联合推出了“气蕴东方”系列彩妆,其中包含粉底、眼影、口红、腮红等32个SKU。MGPIN品牌的一支故宫联名羊毛化妆刷,售价达到1680元。截至今年,毛戈平和故宫的联名合作,已经进行到了第四季。

艾媒咨询发布的《2021年5-6月中国化妆品行业运行数据监测双月报》显示,在6月1日-6月18日的“618”活动期间,毛戈平的产品成交额同比增长263%,其中毛戈平旗下品牌的粉底液产品表现亮眼,在18天内累计成交额同比增长125%。AI财经社发现,毛戈平还积极参加了今年“双十一”大促,MGPIN的多款产品在薇娅直播间销售,截至发稿时,其明星产品之一高光粉膏的预订数量超过1.4万。

在近几年,尽管“新国货”化妆品牌不断崛起,但毛戈平的行业地位仍然算不上“顶流”。

据东吴证券相关报告,2020年国内美妆个护行业中,海外大化妆品集团仍然占据主要位置,欧莱雅、宝洁、雅诗兰黛分别占据了11.3%、9.3%和5.0%的市场份额;在同期内行业前十企业中,有4家“国货”美妆企业进入,分别是百雀羚、伽蓝集团、上海家化和上海上美。

在高档美妆市场,国际化妆品集团欧莱雅、雅诗兰黛、LVMH、资生堂等仍牢牢占据市场前列,合计市占率达47.7%;国货品牌中,仅高端香氛洗护品牌广州阿道夫和敏感肌修护专家薇诺娜的母公司贝泰妮排名前十。

无论是美妆大市场还是高端细分赛道,毛戈平股份都难以进入前列。在激烈竞争中,依靠单一品牌的毛戈平,又如何为自己赢得未来的生存空间呢?

“毛戈平最大的优势是‘桃李满天下’。毛戈平本人在化妆师界的地位有多高,他的彩妆公司在专业线的竞争力就有多大。”孙言表示。

但这对毛戈平股份而言,也意味着更多地要靠吃毛戈平本人IP的“老本”。“瑾芝桃桃”则认为,中国美妆行业尚处于起步初期,行业基础研究比较薄弱,毛戈平等国货品牌未来要和国际强势品牌正面交锋,就必须突破更多的专利技术瓶颈。

而一旦上市成功,毛戈平股份面临的压力也将更大。

本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。